近期,国内地储与国储逐渐释放,广西预计在9月份投放32.67万吨,国储预计投放37万吨,地方储备超预期投放,但是国储投放却是符合预期。在地方储备超预期的投放后,国内糖市应声而落,郑糖主力合约从6494的位置降至昨日的最低位置6108,跌幅接近400个点。当前放储“靴子”落地后,国内糖市又是何去何从?

从供应看,国内在九月份投放的接近70万吨的储备糖,加上国内截至8月底的国内还有141.3万吨的工业库存,国内就相当于还有大概是210万吨的显性库存。按照供应量来说,国内在储备糖投放之后是不缺糖的。而九月到当前已经是国庆以及中秋双节的备货已经结束,需求端已经暂时稍作停歇,从产区监测来看,近期阴跌后,广西产区销量已经改了8月份销售火爆的气氛,大家的买兴亦是有所下滑。

但是,我们可以关注到上游是有库存压力,但是中游是没有什么压力。中游贸易商的库存比较少,有订单就补库,特别是有远期订单的,手上基本没有货,都在等着储备糖投放市场,因此贸易商这一块或成未来行情发展的一个潜在引爆点。

从拍卖低价来看,广西6400元/吨的拍卖底价,国储抛储虽然没有出细则,但是公告上是写6500元/吨的拍卖底价。当前广西产区的价格在6400-6600之间,储备糖出库的底价基本和产区的价格差不多,国内虽然投放储备糖,但是也没有刻意打压产区价格的打算。当前1801的价格虽是下个榨季的标的,但是当前还是贴水现货有两百多个点。而糖厂的成本在6000左右,笔者认为在此价位下行的空间不大。

在炒作了国内外增产、国内抛储后,国内还有什么利空因素吗?貌似暂时没有见过。那我们下面再继续来看一下。

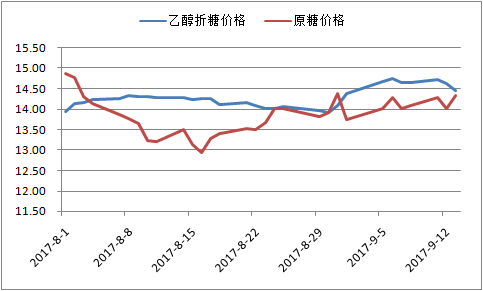

从国际来看,近期巴西中南部的双周报吸引了我们的注意。Unica报告称,8月下半月中南部地区甘蔗压榨量为3,891万吨,较上年同期小幅增加0.82%,但低于8月上半月压榨量的4, 528万 吨。之前的调查中分析师预期压榨量将接近4, 200万吨。Unica的报告证实了近期糖厂更青睐生产乙醇的势头,因为目前生物柴油能给糖厂更高的回报。8月下半月仅有46.9%的甘蔗用于制糖,而之前的4个双周的平均制糖比达到50.32%。

巴西制糖比的有所变化,基于近期巴西国内糖醇比价非常接近,加上近期原油价格上涨,而低迷的糖价使得生产商更加倾向于生产乙醇。

巴西国内乙醇折糖价格与原糖价格

而国内在9月13日,由国家发展改革委、国家能源局、财政部等十五部委联合印发《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,根据方案要求,到2020年,我国全国范围将推广使用车用乙醇汽油。我国的乙醇汽油使用主要是以玉米和木薯为原料,推广乙醇汽油后,面对较大的汽车保有量的国家,中国不仅仅是大的食糖消费国,也是生物燃料的使用国家。而美国和巴西都是大的乙醇生产国,也是一个主要食糖主产国之一,如果中国国内对于乙醇需求强劲,对于巴西这个乙醇生产大国来说,也是一个比较好的推动。

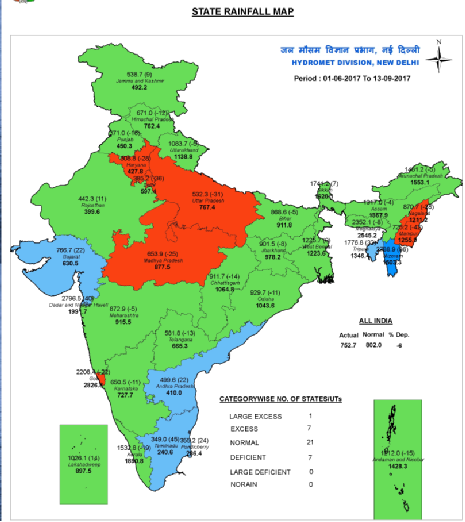

除了巴西国内的糖醇比,印度同样也是大家比较关注的市场,毕竟已经准备到了北半球开榨的时期。印度17/18榨季号称是产量增加至2500万吨,同比增加480万吨。但是其中的天气风险我们也应该关注到,印度当前部分产区的降雨量并不均匀,当前印度整体降雨量下降了6%,而最大产区北方邦在雨季来临的降雨量更是累计减少了31%。因此在炒作各个主产区增产已久的情况,到了北半球榨季准备开始的时候,就看产量能不能达到预期。

印度产区降雨分布图

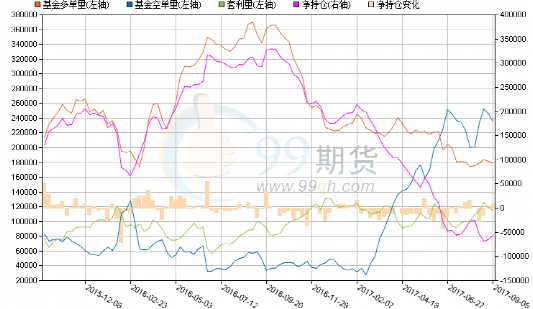

美国商品期货交易委员会(CFTC)最新报告显示,截至9月5日当周,对冲基金及大型投机客持有的原糖期货净空头头寸为56330手,较前周减少8573手。从基金的净空单看,依旧是处于高位,但是我们从美糖指数合约看,持仓在8月28日达到顶峰之后就便一直在下降,合约的持仓量也同时增加,配合着基金的持仓表和价格跌不下来的情况,已经有空头资金在慢慢平仓,由于CFTC的数据有点迟,因此从美糖的持仓上看更加明显。再从美糖的技术上看,月线上的250月线成了近四个月来的有力支撑,当前周线下有5周均线和14周均线的支撑,KDJ、RSI、MACD向上发散,技术向好的方向发展。当前在14美分站稳后,有望继续向上,14美分的价位,换算成国内的原糖进口估算价的话,是在5900元/吨,而在15美分的价位,换算成国内的原糖进口估算价的话就是在6250元/吨左右。

美糖基金持仓变化表

当前国际增产也是炒作差不多,当前原油上涨,巴西国内糖醇比有所改变,而国际基金的净空单也是在慢慢减持。外盘如果盘整上涨,对于国内来说不失为一个利好的因素。对于国内,当前打击走私糖的新闻也是甚嚣尘上,虽然从长远来看国内外增产,但是在没有新的利空因素打击下,国内的糖市盘整后反弹仍是可期。